|

|||||||||

|

|||||||||

| |

|||||||||

管理職編  |

|||||||||

「あたりまえ経営のきょうか書」は、「時代即応企業創りを目指して企業体質”強化”する”教科書”」として、経営コンサルタント歴40年余の実体験から、そのノウハウをご紹介いたします。 企業経営者や管理職だけではなく、経営コンサルタントや士業の先生方にも参考となると信じています。 |

|||||||||

“真”のプロが実践している発想法と行動術

「あたりまえ経営のきょうか書」

管理職編

|

|||||||||

■ 2 プロの管理職は、このように発想・判断・行動する 経営コンサルタントという仕事柄、しばしば管理職研修も実施してきました。その時に、必ずといって問うことは、「管理とは何でしょうか?」ということです。 管理職の皆さんは、よく勉強していて、私より立派な回答が返ってきます。 「では、それをどの様に実務に活かしていらっしゃいますか」と問いますと、期待するような回答が返ってきません。 難しいことを勉強しすぎているのではないでしょうか。知識と実務が乖離していますと、せっかくの知識が知恵として活かせません。管理職として、「あたりまえ」なことが、実務で行われているのかどうか、謙虚に自分自身を見ることも大切なのではないでしょうか。 ここでは、管理職なら誰もが知っているようなことを整理してみました。知識としてはご存知のことでしょうが、それを実務に活かすにはどうしたらよいのかを考えてくださる契機となると幸いです。 |

|||||||||

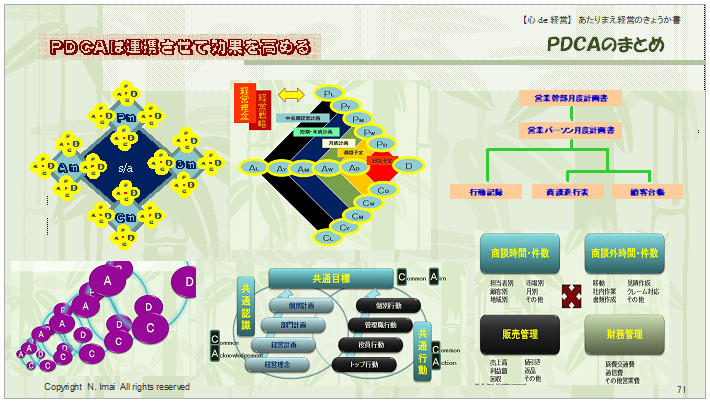

■ 2-3 プロの管理職のための新たなPDCAと活用法

「いまさら、PDCAについて学ぼうとする人間なんていないよ」 「もう、PDCAは古い!」 このような声を聞くような時代になりました。それほど、PDCAが言い古されてきているのです。しかし、本当にPDCAが実行されているのでしょうか。そして、PDCAの効果が出ているのでしょうか。 多くの方が、知識として知っていても、実行に移せていない人が多いのが「PDCA」です。 一方で、「PDCAを常に意識しています」、という人もいます。ところが、本当にPDCAにより効果を上げられているのでしょうか?大半の方が、「効果を上げている”つもり”」であって、実際には、PDCAが適正に実行されていないがために、機会損失を起こしているのです。 正しいPDCAとは何か? 正しいPDCAの使い方とは? 謙虚に、再度、PDCAに取り組んでみては如何でしょうか。 ■2-40 PDCAを管理の基本として再認識しよう コンサルティング業務の一環として、PDCAを取り上げることが多々あります。大半の人は、「何で、いまさら、コンサルタントから、PDCAを学ばなければいけないのか」と、内心で思っているのが、手に取るようにわかります。

経営コンサルタントとして現場支援や研修講師として立ったときに、「あなたはPDCAをどの様に説明しますか」と問いかけます。大半の方が、素晴らしい回答をして下さいます。

私は、教科書に書かれているような名解答ではなく、現場で、どの様に利用しているのか、むしろ「迷解答」を期待して、生の声をお聴きしたいのです。

PDCAの活用を、経営コンサルタントとして長年支援してきました。ところが、単にPDCAを知識として知っているだけでは、効果を充分に発揮できないことに気がつきました。

コンサルティング現場では、PDCAの応用利用ができませんと、実務面で効果を発揮したり、高めたりすることがむつかしいのです。

日本におけますPDCAサイクルの原型は、エドワーズ・デミングの師であります、ウォルター・シューハートのPlan-Do-Seeの考え方が基となっています。

第二次世界大戦後、日本の戦後復興の一環として、日本科学技術連盟(日科技連)が、統計的品質管理に関する講演会の講師としてデミングが招かれました。

この講演を聴講しました日科技連の幹部が、PDCAサイクルとして提唱したと言われています。

それが、政府の「加工貿易政策」を成功させるために品質管理を重視するという政策の発端ともなり、日本のQCサークル活動の一環として定着し、それがISO9000を始めとした国際基準にも取り入れられるようになりました。

戦後復興という観点で、当時の通産省が並行してすすめていましたのが、アメリカを参考にした産業復興のための会計士制度とコンサルタントの資格という、それまで日本にはなかった専門家としての職業です。

通産省の勧奨に、産業界も賛同して、日本公認会計士協会と母体を同じくする日本計理士会をベースにして、日本で最初の経営コンサルタント団体が誕生しました。それが日本経営士協会です。

このPDCAサイクルは、品質管理として、製造現場だけではなく、ビジネスの世界にも活用できると考えて、日本経営士協会が、その考え方を経営の分野に取り入れることを提唱し始めました。

ただし、同協会では、ビジネスの世界では、業務が連続していくことが原則ですので、ゴーイングコンサーンという観点から、同じところをグルグル回る「サイクル」ではなく、らせん状になって、さらに拡大すると言うことから、「PDCAスパイラル」という考え方を発展させました。

さらに、後述のようにPDCAスパイラルは、「PDCA+s/a」をという考えと同時に、複合PDCAスパイラルなどの考え方など、PDCAをさらに発展させ、定着させて行きました。

■2-41 PDCAを実務に照らして再考してみる 日本経営士協会が、PDCAの考え方を経営管理の分野にまで拡大しようとした際に、なぜ、当初の日科技連のPDCAサイクル論のまま取り入れなかったのでしょうか。

日科技連では、PDCAを「Plan、Do、Check、Action」としています。それに対して、日本経営士協会では、「Plan、Do、Check、Act」とすべきといっています。

「Plan、Do、Check」は、いずれも動詞ですので、「A」も動詞で統一して「Act」としてはどうかと提案しています。ただし、日本では、日科技連のActionが定着していますので、日本経営士協会では、あえて目くじらを立てて、actを主張せず、先人のActionでも良いと両者を容認しています。

ここで、ザッとPDCAについて、復習しておきましょう。

PDCAのPは「Plan:計画」ですが、その実施に当たりましては、5W1Hで立案します。5W1Hに、whose/whom、which、whereにHow many、How muchを加えて、「8W3H」とも表記することがあります。

PDCAのDは、「Do:実行(実施)」で、ここでは、行動を起こす際に生じる条件変化に、臨機応変に対応することが、経営管理実務上では不可欠です。

PDCAのCは、「Check:評価(確認)」です。すなわち、Doの結果を踏まえて、分析し、評価し、その原因・理由を検討します。

PDCAのAは、既述の通り「Act/Action:改善」で、check段階で明らかになりました事項の対応策を検討します。

そして、Aに基づき、Planを立てるわけです。すなわち、次のP作業におきまして、Planを立てる時には、Aで明確にしました改善項目が決まっています。

しかし、経営管理におきましては、初めて取り組むプロジェクトや案件は日常茶飯事です。

すなわち、新規プロジェクトの時には、Aがありません。まっさらな状態から、5W1Hのwhatから検討しなければならないわけです。

このことから、PDCAは、Pから始めるのではなく、Aから始めるべきではないだろうかという意見が真剣に検討されました。

視点を変えて、日科技連のPDCAの前に戻って、「PDS(PDC)」と考えて、PとAを一緒にしてはどうかという考えも出てきました。

多少の違和感はありますが、日本では、PDCAが定着していますので、基本的には、PDCAで行こうというのが一般的な方向です。

経営管理という視点では、従来のPDCAサイクルとは、違った面で異なるところがあるということは既述の通りです。

サイクルというのは、基本的には、同じことの繰り返しというのが原意です。ですから、単純作業の繰り返しや、1回限りのプロジェクトなどでは、PDCAで完了することがあるかもしれません。

一方で、経営管理におけますPDCAは、ひとつのプロジェクトで完了することもありますが、多くの場合は、連続して、単なる繰り返しではなく、発展してゆきます。

最初のP1は、次の段階では、P1ではなく、P2となります。企業は、成長して行くことが基本的に求められることが多いですので、P2は、P1より成長しているべきです。

すなわち、サイクルではなく、「スパイラル」であるのです。

スパイラルは拡大し、成長しています。これを「PDCAのスパイラルアップ」といい、企業の成長をPDCAの観点から見ることもできるのです。

■2-42 PDCAを実務に活かすための複合構造 日本経営士協会が、経営管理面でのPDCAの活用として、「PDCAスパイラル」ということを発表してから、多くの経営コンサルタントや専門家の先生方が「スパイラル」という用語を用いるようになりました。

しかし、日本経営士協会のPDCAは、実務に活用しているうちに、更なる進化をしました。

その一つが「複合型PDCA」です。

「PDCAのP」の作業をするときに、簡単な作業でしたら、5W1Hを決定して、実行(Do)に移すことができます。

しかし、取り組むプロジェクトが複雑になってきますと、それだけでは済まず、計画を立案するだけでも一日で終わらなかったり、複数の人が共同して作業を進めなければならなかったりします。

すなわち、P作業をするためのPDCAが必要となります。

「月度計画を立案する」という作業を例に考えてみましょう。

多くの人が、いきなり、ブランクの計画書用紙を取り出して、作業を始めるでしょう。

しかし、ある人は、前月は、どうだったのか、前年度はどうだったのかという具合に、いろいろと考えるかもしれません。

すなわち、月度計画を立案するときにも、PDCAをすでに使っている人がいらっしゃるのです。

「Pm」という月度計画を立てるためのPDCAが必要ということになります。

これを複合PDCAといいます。

当然のことながら、月度計画を立案する「Pm」に基づき、それを実行するという作業、すなわち「Dm」が、Pmに続いてきます。

そのDmをチェックするための「Cm」が来た後に、その対応策としての「Am」が来るのです。

このようにPDCAは、単独ではなく、その下位的なPDCAが、それぞれのPDCAについていますので、「複合PDCA」と呼ばれるのです。

すなわち、PDCAは、取り組もうとする、どの様な作業においても、その作業のPDCAが必要です。その上位のPDCAをもとに策定されることを習慣付けたり、効果を高めたりすることを大きな目的としています。

PDCAだけではないのですが、「知っている」ということと、それが「効果を上げている」ということは異なります。

ビジネスでは、理論だけではなく、実務に活かせなければなりません。すなわち、理論は、実務を通して、成長して行くのです。

では、実際に、PDCAを現場で活かすときを想定して考えてみましょう。

たとえば、営業パーソンが、顧客のところに行って、商談をすることを、事例として考えます。

すなわち、営業パーソンの日常活動におけるPDCAのDを中心に考えてみましょう。

PDCAは、先ほどご紹介しましたように、複合PDCAという考え方を取り入れています。

顧客と商談をしていますと、仕様変更の要求が出てきたり、納期を変更して欲しいと言われたりと、当初の想定とは異なる状況が発生することがあります。

そのような場合、緊急を要し、その場で、自社の担当者と話をしなければならないということにもなりかねません。

すなわち、現場との調整をしたり、それにともなうスケジュール変更の必要性が発生したりするかもしれません。

PDCAを回わしている途中、どの段階におきましても、この様なことは起こるのが常と考えても良いでしょう。

すなわち、単にPDCAといいましても、実際の実務上では、調整(a)やリスケジューリング(s)などが起こることがしばしばなのです。

「たかがPDCA、されどPDCA」というところでしょうか。

■2-43 PDCAを深めるための伸縮構造 原点に戻って発展的PDCAの伸縮PDCA 日科技連のPDCAサイクルと、経営管理に活用するための発展的PDCAの差異につきまして、ご紹介をしてきました。

ここでは、伸縮スパイラルPDCAをご紹介してまいります。

すでに「目的と手段」や「階層思考」などを別項でご紹介していますように、PDCAもまた、目的と手段という考え方に基づいています。

ここでは、営業部門におけます中長期経営計画の立案や実施という観点でとみなして、「伸縮スパイラルPDCA」を御紹介します。

中長期経営計画というのは、経営理念や経営基本戦略、ビジョンというような、最上位概念を実現するための手段です。

換言しますと、経営理念などの最上位手段という目的を達成するための手段が中長期経営計画なのです。

すなわち、中長期経営計画は、その上位概念であります、経営理念や基本経営戦略などに基づいて、PDCAの考えかたに基づいて立案されます。

それは、中長期経営計画は、その上位概念であります経営理念や基本経営戦略を遂行して行くためのPDCAにおけます「実行(Do)」に相当します。

言うまでもなく、中長期経営計画の「計画(Plan)」立案にも、複合PDCAの考え方が適用されますので、中長期経営計画の「計画(Plan)」のためのPDCAが、PLの中に含まれています。

その、中長期経営計画というPDCAのDに相当するのが短期や年度の経営計画です。この考え方が、伸縮スパイラルの基本部分です。

すなわち中長期経営計画を推進するPDCAを目的としますと、その「実行(Do)」というのは、手段なのです。その手段が、ここでは短期経営計画であったり、年度経営計画であったりするのです。

短期または年度経営計画は、経営理念などと同様に重要な管理指標です。

目的と手段という観点で見ますときに、ここでは「短期または年度経営計画を実施する」ということが「目的」となります。そして、その実施手段が、月度経営計画です。企業によっては半期とか四半期の経営計画が、それに相当します。

月度計画を実施する、月度計画のPDCAの「実行(Do)」には、旬間や週間の計画や予定が来ます。

週間や旬間の計画を実施するPDCAの「実行(Do)」には、日次計画が来ます。

複合PDCAとして学びましたように、その日次計画のPDCAのそれぞれにも日時のサブPDCAが伴います。

■2-44 PDCAを実務にさらに活用するポイント 経営管理にPDCAを適用すると言うことで、PDCAの変遷について見てきました。PDCAを正しく理解し、実務に適切に利用するために、別項でも述べておりますが、論理思考上からも必要な階層思考を忘れてはなりません。

PDCAにおきましても、伸縮スパイラルPDCAを理解するためには、階層思考が必要です。

経営理念や基本経営戦略など、最上位概念をトップと位置づけた階層もよく知られています。この階層の概念を、PDCAにも取り込んで、利用しますと、実践に活かす効果を高めることができるのです。

PDCAや目的と手段の考え方を実務に活かすには、別項でもご紹介しています、「共通目標・共通認識・共通行動」の考え方がついて回ります。重複しますが、ここで改めて理解を深めていただきたいと思います。

ここでも上位概念整合性という、目的と手段の考え方が取り入れられています。

目的を明確にするために、目的の徹底により、全社員が金太郎飴的に目的を理解し、共通認識しなければなりません。

その結果、「実行(Do)」しますと、全社員が同じベクトルに向かって共通行動をとることができるのです。

ベクトルがそろえば、持っている力を充分に発揮できますので、業績への寄与も大きくなることは言うまでもありません。

温かい管理の基本は、共通目標・共通認識・共通行動の精神が根底にあります。これを通じて、ノウハウの蓄積を図ってゆきますと、企業は成長してゆきます。

「蓄積は力なり」ということを取り入れた経営管理を行い、あたり前のことがあたり前にできますと、企業の基礎体力は堅固になり、将来の展望が持てるようになるでしょう。

ビジネス・パーソンであれば誰もが知っているPDCAです。あまりにもあたりまえすぎて、逆に油断をしてはならないと思います。これを機に、謙虚になって考えてみることも必要ではないでしょうか。

■2-45 PDCAの代表的な変形 これまで、日科技連の品質管理用に発表していましたPDCAを、経営管理に転用するようになってから、日常的に広い分野で利用できるようにカスタマイズされてきました代表的な利用法をご紹介してきました。

時代の流れとは多少前後したり、オーバーラップしたりしますが、それ以外のPDCAの仲間をご紹介しておきます。

日本型のPDCAが定着する前には、P-D-S(See)という形があったことを紹介しました。このような三角形をしたPDCAにつきましても紹介しましたが、ここでは、PDC+s/aを紹介します。

これは、既述のように、AとPは統合し、調整とスケジュール変更を各段階で取り入れる形です。基本的には、PDCA+s/aと同じ考え方です。

AMA(American Management Association)では、アーレンのマネジメントサイクルをPDCAに相当する考え方として紹介しています。

アーレンのマネジメントサイクルでは、「計画立案(planning)」、「組織化(organizing)」、「実施(operating)」、「測定(measuring)」という、P-O-O-M型という形をとっています。

ここで重視しているのが、プロジェクトの推進では、組織活動を重視するという観点で「組織化」という要素を加えていることです。ここでもPDCAのAとPは、統合されています。すなわち、日本型のPDCAというようにAとPを独立させていない、前項のようなPDC+s/aという形と共通した考え方です。

経営管理にPDCAを援用しようとした際に、日本経営士協会では、「管理のペンタゴンサイクル」という考え方も並行して審議されました。

この考え方は、5要素により構成されていますので、「ペンタゴン(五角形:pentagon)」と呼ばれています。

その5要素と言いますのは、「計画(Plan)」、「組織化(Organization)」、「指示命令(Order)」、「統制評価(Evaluation)」、「調整(Coordination)」です。

「組織化(Organization)」や「指示命令(Order)」という要素を独立させていることからも、組織活動を重視した、いかにも経営コンサルタントらしさが盛り込まれています。

また、組織的な活動の中には、組織間や担当者同士の調整はつきものですので、評価した結果、必要なことを調整して、新しい「計画(Plan)」に繋げるという形です。

既述の通り日科技連のPDCAサイクルが日本では定着していましたので、それに準拠しつつも、経営管理という視点での重要性を勘案して、最終的に日本経営士協会では、「PDCA+s/a」という形に落ち着いたのです。

■2-46 PDCAの「P:計画(Plan)」でスパイラルが回り始める これまで、日科技連の品質管理用に発表していましたPDCAを、経営管理に転用するようになってから、日常的に広い分野で利用できるようにカスタマイズされてきました代表的な利用法をご紹介してきました。

時代の流れとは多少前後したり、オーバーラップしたりしますが、それ以外のPDCAの仲間をご紹介しておきます。

PDCAをもとに、「蓄積は力なり」ということを取り入れた経営管理を行い、あたり前のことがあたり前にできるようになりますと、企業の基礎体力は堅固になり、将来の展望が持てるようになるでしょう。

「始め良ければ終わり良し」といわれています。PDCAの「始め」であります「P:計画(Plan)」を重視し、PDCAの実施中の「ものさし」となるようにすることが、PDCAを活用して、効果を上げるのに大切です。

それでは、なぜ「P:計画(Plan)」が重要なのでしょうか。ここでは、営業部門を事例として考えてみます。

しばしば、Pは、船による航海の羅針盤に例えられます。それは、PがPDCAを実行していく上での「ものさし」であることは、すでにお話しました。

「ものさし」ですから、行動を起こしたり、確認をしたりするときに、「今やろうとしていることは、先ほどしたことは、それで良いのだろうか」と振り返るときの尺度となります。

営業パーソンは、外に出ることが多いですので、「みなし就業」といって、外では、管理職の直接の管理下ではありませんが、キチンと仕事をしているとみなされて、俸給を得ることができる仕事です。

また、「共通目標・共通認識・共通行動」という考え方で、ベクトルをあわせて思考し、計画を立案し、行動をすることにより、最大限の効果を上げようという考え方に基づいていることもご承知の通りです。

「共通目標・共通認識・共通行動」は、別項でも述べておりますように、トップが掲げる経営理念や基本戦略など最上位概念を、担当役員が責任を持って実現するために中長期経営計画や年度計画をもとに活動します。

部門長は、全社の年度計画書をもとに、部門別の年度計画書を作成し、それをもとに月度の計画書を立案し、各担当者は、その実現のための計画書を策定し、日常業務を遂行します。

この考えに基づきますと、企業のトップから、社員までが同じベクトル上で「P:計画(Plan)」を立案し、それを共通認識した上で、ベクトルのあった行動をすることになります。

これを「共通目標・共通認識・共通行動」といい、英語の頭文字から「PDCAの3CAs」といいます。

40

トップ、中間管理職、社員という、全ての階層のベクトルをあわせることを、「経営階層の三位一体」といいます。

経営体を形成する三層の関係は三段跳びの原則ともいわれ、三つが一体となって、あたかもスポーツの三段跳びにおけるホップ・ステップ・ジャンプのように、調和のとれた活動によって会社も発展するという考えです。

全階層の業務が有機的に結合し、協力していく組織を形成し、一体的にシステム化されることがあるべき姿といえます。この一体化や協働化にとって、経営・管理の仕事、つまりリーダーシップやマネジメントという業務のあり方に繋がるのです。

「P:計画(Plan)」の重要性が理解できていても、知識として理解しているだけでは、業績は改善も向上もありません。

ここでは、営業部門におけます「P:計画(Plan)」を例としてご紹介します。

別項でご紹介していますように、PDCAのスパイラルアップで成長するためには、「持続」が不可欠です。持続していくためには、残念ながら人間の意識だけでは困難です。

持続をできるほどの意志の強い人達だけではないのが一般的ですので、「使いながら、力を付けていく」というコンセプトの「営業設備」を用います。管理職の視点からみますと「管理設備」ですし、営業パーソンから見ますと「自己管理設備」です。

ここでいいます「設備」とは何かにつきましては、当該項を参照していただくとして、営業設備を具体的に紹介します。

営業活動は、企業により切れ目が異なりますが、大半の企業が年度単位で大きな区切りを付けると思います。すなわち、経営理念や基本経営戦略、中長期経営計画などの上位概念に基づく年度計画を基本とする考え方でご紹介します。

上位概念や部門の年度経営計画・方針に基づき、半期・四半期・月度などの単位に細分化されると思いますが、ここでは「月度」を単位とすることを前提にご紹介します。

部門長は、全社の年度経営計画や部門計画・方針に基づき、月度の計画書を共通目標として、共通認識させ、各自の月度計画書を作成させます。

担当者から提出された計画書は、事前に目を通しておき、双方向コミュニケーションで確認することにより、共通認識を深めます。管理職は、事前準備の一環として、当該担当者の当該月の指導目標を定めておき、担当者の計画書にそれを加味させます。

営業パーソンの計画書は、後述の通り、端なり訪問計画だけではありませんので、管理職は、各項目が、会社や部門、管理職自身の基本方針に沿っているのかどうかという視点でチェックします。

この様な作業を通じて、共通目標を共通認識させ、その中で、管理職が、当該担当者と当該月にどの様な共通行動をとるのかも決めておき、それもまた担当者の計画書に記入させておきます。

多くの営業パーソンが、営業活動だけではなく、いろいろとやらなければならないことがあるのに、「そんなことまでやっていられません」というでしょう。

営業設備は、温かい管理が根底にあり、「蓄積は力」という考えから、日常活動をベースにしたノウハウの蓄積と再活用のための仕組みであることをキチンと理解させることが必要です。

始めは、理解できなくても、設備を使っているうちに、その必要性を体で感じるようになります。吉田松陰が「至誠にして動かざるものは未だこれあらざるなり」といっています。営業パーソンが、設備の価値を体得できないのは、営業パーソンというよりは、管理職自身にとって、まさに松陰の言葉が当てはまるといえます。

その大前提は、管理職自身が、営業設備の必要性・重要性を納得できていることが前提です。

■2-48 管理職の「P:計画(Plan)」が組織の共通目標

前項で、PDCAに基づく設備をご紹介しましたが、「P:計画(Plan)」に相当します設備として、営業管理職の月度計画書を用いてご紹介します。

「設備」といいましても、製造業の工作機械のような大がかりなものではなく、管理会計による営業部門の管理の仕組みという類いのものです。

管理職の月度単位のPDCAによる管理が、業務をスムーズに進める要です。その核となるのが、管理職の月度計画方針書です。月度の共通目標とするためには、その意図を充分に部下に説明し、理解させ、納得を得ることにより、共通認識できるようにします。

そのためには、上位計画であります、経営理念や中長期経営計画に基づいている、部門の年度計画方針書に基づいた、「D:実行(Do)」を実施することにより、結果に結び付けられる計画方針書でなければなりません。

上位概念の「D:実行(Do)」のために、当該月に何をするのか、「基本目標」、すなわち基本方針を明示するとともに数値目標により、実績が見えるようになっていなければならないのです。

そのために、何をすべきかを社員研修や販促行事など「主な行事予定」などの催し行事をはじめ、管理職としてのスケジュールが含まれていませんと、部下が、自分の月度計画を立案するときに、共通目標とは異なる、勝手な判断による個別計画になってしまいます。

単に目標だけではなく、年度計画を達成するための戦術を明示しませんと、部下がどの様に活動したら良いのか、判断にばらつきが出てしまいます。

また、共通行動を起こすために、管理職として、当該月にどの様な考えで、何を行うのか、「管理目標」「教育訓練目標」なども含めて、部下に示さなければなりません。

管理職は、自分の立てた計画書がそれで良いのかどうか、自己満足な計画書ではないかを確認する意味でも上司との打ち合わせ事項を明確にし、上司からのコメントがあればそれを記入し、必要があれば管理職の月度計画方針書を修正して、部下に示します。

忘れがちなのが、年度計画をもとに、やや長期的なスパンで見た将来への施策のうち、当該月に何をするのかを、自分自身への警鐘と共に、部下に対しても有言実行をする意思表示としても知ってもらうようにします。

■2-49 共通目標を個別計画に反映させる

経営計画作成と共に、PDCAのCの段階で、計画通りに進んでいるかどうかをチェックするために、先回りをして、当該月に何を計画書に盛り込むかを明確にしておきます。

① 重点顧客にどのように効果的に接触するか

② 新規得意先をどれだけ多く開拓できるか

③ どのように受注に結びつけていくか

④ 顧客とどのように友好関係を続けるか

⑤ どうしたら代金回収を早められるか

⑥ 必要利益をどうすれば確保できるか

⑦ ライバル企業にどうすれば勝ち競えるか

⑧ 自己管理によりどのように効率を高めるか

管理職の月度計画方針書は、次月が開始される前に、部下に自分の考えを示すために、いつでも閲覧できるようにしておきます。

部下は、それを参考にして、自分の月度計画書を作成します。担当者レベルでの月度計画書は、次のような項目を例として紹介しておきます。

当月の基本目標

当月の部門共通目標・戦略

当月の目標数値

当月の重点顧客・訪問回数・時間

当月の育成顧客・訪問回数・時間

当月の新規顧客・訪問回数・時間

その他の管理事項

日程計画(月次概要)

日程計画(週間単位)

担当者の月度計画書は、基本的には、管理職の月度計画方針書と項目の多くは重複します。顧客に直接接することになりますので、一か月というスパンで見た行事予定や訪問計画などを、部門の共通目標に基づいて記入します。 記入できましたら、上司と共に双方向コミュニケーションにより煮詰めます。必要に応じて他の担当者とのスケジュール調整も出てくるでしょう。

他の担当者が管理職と協同作業をするスケジュールとバッティングをしないように、上述しました管理職の月度計画方針書におけますスケジュール欄を中心に、管理職は追記・変更を速やかに行わなければなりません。

担当者は、自分のスケジュールが他の担当者とバッティングする可能性がある場合には、事前に関係者間で調整を行うこともあるでしょう。

他の担当者や管理職と協同作業ができるように、コミュニケーションがとりやすい設備でなければなりません。管理職も担当者も管理設備に関して共通認識していなければ、温かい管理はスムーズに運びません。

■2-50 PDCAの「D:実行(Do)」 自己管理の重要性 温かい管理の「P:計画(Plan)」についてみてきました。それに基づいて、どの様に「D:実行(Do)」を進めてゆくのかについて見て行きましょう。

PDCAの「D:実行(Do)」は、上位概念のPDCAのDにあたるPDCAの中の「D:実行(Do)」であることは、「伸縮PDCA」の項でご紹介しています。

「D:実行(Do)」は、「共通目標・共通認識」を意識して立案されました月度計画書に基づいて、「共通行動」を起こすことです。

営業パーソンの場合には、他の社員と異なる点が「自由裁量」による、管理職のいない場での活動が中心です。すなわち、自己管理が重視されるわけです。

それだけに、「P:計画(Plan)」は重要で、管理職や関係者との事前打ち合わせや準備が重要なのです。その「P:計画(Plan)」に基づいて、行動をするのですが、顧客を相手にしたり、交通事情など、外的要因も絡んで来て予定通りはかどらなかったりして、微調整が必要です。

別項でご紹介していますように、「PDCA+s/a」の考え方を取り入れて、「D:実行(Do)」の途中で微調整を計ることになるのです。

多くのビジネス・パーソンの仕事は非定型な業務ですが、マクロ的に見ますと定型的な行動様式になっていることが多いです。それを定型化して、「行動基準」という形でルール化しますと、「D:実行(Do)」の効率が上がります。とりわけ、経験の浅い人には効果的です。

ある会社の例ですが、

◇ 始業15分前には着席し、顧客からの電話対応ができるようにする ◇ 緊急性の高いメールの対応をする

◇ 訪問予定先を、共通の「行動予定表」に記入する

◇ 訪問予定先別に、必要な準備ができているかどうかを確認する

◇ 小物を含め、必要な持ち物が揃っているかどうかを確認する

◇ 9時15分には、訪問先に向かって出発する

というようになっています。 一見しますと新入社員向けの教科書のようですが、特別なことがない限り、ダラダラと社内で作業をしている営業パーソンは、この企業では皆無になりました。ちなみに、この企業では「あたり前のことが、あたり前にできる」ということを基本行動規範の中で謳っています。

■2-51 PDCAの「D:実行(Do)」 自己流弊害への気づき 営業パーソンに限らず、ビジネスパーソンは、制約はありますが、時間の使い方には自由裁量的な面が結構あります。既述の通り、営業パーソンは、その自由裁量が大きいだけに、自己管理が強く求められるのです。

一方で、管理職の目が届きにくく、OJTがされにくい状況ですので、管理職は、ときどき、担当者と同行して顧客廻りをすることも必要です。

「D:実行(Do)」は、個性が最も表れる部分です。個性が、時には独りよがりになり、自己流に陥る傾向があります。それに気づきを与えてくれるのが、マニュアルを始めとした各種の業務用のツールです。

営業部門でいいますと商談ツール・アプローチブックなどやその利用マニュアルがあります。ベテランになりますと、それらが邪魔になることもありますが、ベテランこそが自己流のために充分に力を発揮できないということもあります。

ツールは、How To を教えたり、やり方を支援してくれたりするだけではなく、気づきも与えてくれるものでもあります。

管理サイクルの中で、重視すべきは一か月という単位であることは別項でお話しました。

月度のPDCAの「D:実行(Do)」の部分では、「PDCA+s/a」の必要性がしばしば発生します。すなわち、計画通り進めようとしても、突発事項の発生でスケジュールの変更や調整が余儀なくされるのです。

それにより、本来進もうとする道から外れて、そればかりが気になり、当該月の売上や受注目標などがおろそかになってしまうこともあるでしょう。

「D:実行(Do)」は、「P:計画(Plan)」を確実にこなしていくための最前線の活動といえます。一か月の間に突発事項が発生してスケジュールが乱れても、月度目標値を達成するのがプロです。しかし、プロといいましても、そう簡単に突発事項を対処しきれるわけではありません。

対処するためには、「ゆとり」が必要です。ゆとりといいましても、「P:計画(Plan)」を緩め、甘くするというのでは、プロ失格です。

一か月間という区切りの中で、自分の活動にゆとりを自分自身で作るのが一つの方法です。ゆとりを作るための方策の一つが「前半主義」です。

前半主義というのは、期間の中間、月次の行動であれば月の前半で、売上計画などの数値目標の90%くらいを達成しておくのです。そして、月の後半は、次月やそれ以降のための活動に時間を割くようにします。

これができますと、次月も前半で目標値の90%を達成することも可能ですし、新規顧客開拓でベース売上を上げることも可能になってきます。市場調査で新商品開拓の提案もできるようになります。

管理職であれば、部下の育成や自己啓発にも時間を割けるようになるのです。時間といいますのは、万人に同じように平等に与えられていますが、工夫次第で、時間を創出することができるのです。

■2-52 PDCAの「C:チェック(check)」の基本は報連相 「C:チェック(check)」の基本は、「P:計画(Plan)」と「D:実行(Do)」およびそこから生じます「結果」との乖離を確認し、それを実務に活かすこと、すなわち「進捗管理」がポイントの一つです。

進捗管理の基本は、双方向コミュニケーションによる「報連相」で、その定期的な実施が、成果や成長に繋がります。

進捗管理は、管理職が部下の尻をたたくための仕組みではありません。数値だけの乖離(これを問題解決手法では「問題」といっています)を重視しすぎますと、部下の締め付けや叱責など、マイナス思考に走りがちです。

計画と実行・実績との乖離は、定量的なものだけではなく、定性的な面も重要です。

これを活かすには、口頭あるいは文書のいずれだけの報告ではなく、口頭の報告も併用することです。これは一見しますと冗長なように見えますが、慣れてきますと要領も良くなり、冗長的な面も薄れ、効果の大きさがそれに勝ることがわかります。

これによる進捗管理を効果的に実施するための基本は、報告書だけではなく、経営理念などの上位概念書、計画書等を面前に置いた双方向コミュニケーションによる報連相が基本です。

報連相をPDCA(PDCA+s/a)に基づき行い、進捗管理をすることにより、計画と実積との差異を関係者に意識させ、差異をなくす方向でアドバイスをするなり、関係者に考えさせたりします。

「P:計画(Plan)」は、5W1H(8W3H)の視点で作成することが基本であるとお話しましたが、「C:チェック(check)」も、その視点で行いますと、問題点や課題を見出しやすいです。

報連相は、管理設備の全てを閲覧しながら行うのが基本です。

時には、部下の行動の、どの部分が問題だったのかを、たとえば、経営理念のこの部分に即していませんと、文書上の経営理念を示しながら行いますと、改めて経営理念を意識させることにもなります。

また、営業パーソンが、商談報告をするときに、顧客台帳の当該する事項を示しながら、上司に報告しますと、上司は顧客の詳細までは知りませんので、その情報を商談報告に加味して、管理職の視点からアドバイスを出すこともできます。

報連相も、口頭や報告書だけではなく、設備を利用して行いますと、俯瞰的に全体を見ることができ、統合的に行うことができるのです。

双方向コミュニケーションの基本として、「固有名詞と数値」で語るように心がけ、他の意味にとられるような言葉や代名詞は極力さけます。報告者と受ける側が異なった意味合いで認識するようなコミュニケーションは、弊害が大きいです。報連相も「共通認識」が重要なのです。

口頭報告時の双方向コミュニケーション内容を、報告書に追記し、次回の報連相時に、その結果を確認することも重要です。

これらのやりとりの記録が、ノウハウに昇華できるように蓄積していくことが肝要です。

■2-53 PDCAの「C:チェック(check)」に報告書を活用 報連相のポイントは、文書と口頭という双方向コミュニケーションが基本です。それだけではなく、報告内容が薄っぺらであっては効果が薄いです。

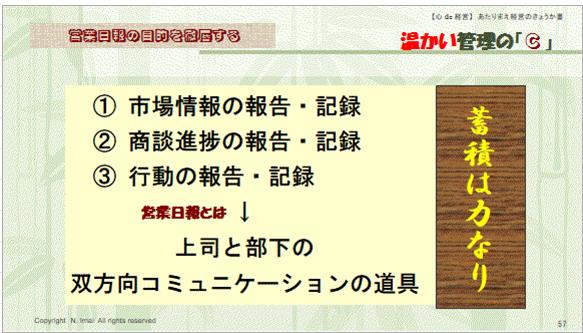

それには、報告書の重要性を全員が共通認識していなければなりません。報告の内容は、自社のノウハウとして蓄積し、それが会社の財産になるのです。ここでは、営業日報を基本に考えてみましょう。

営業日報は、書く側も読む側も、得てして日報の目的を理解できていません。

書く側は、「営業活動だけでも大変なのに、報告書作成などと、自分のあまり得意でないことを”やらされ”、時間の無駄だ」という、やらされ意識があります。

報告を受ける側も、「時間通りに帰社せず、多数の部下の報告を受けなければならず、やってられない」と義務感で報告を受けています。

「日報は、営業パーソンの行動を監視するための道具である」という意識が、管理職にも営業パーソンにもありますと、日報が活かされません。

「商談進捗の報告・記録」というのは、それを時系列的に見て行きますと、なぜ受注できたのか、なぜ、ライバルに商談をとられてしまったのか、等々、結果とその原因が明確になり、その対策としてどうすべきであったのかというような記録となります。

その記録を整理し、分析しますと、そこに自社の営業スタイルの形も見え、そこに長所や短所を見出すことができるのです。それを将来に活かすようにします。

また、自分が抱えている案件を、どのように進めたら良いのか、蓄積された「共用智」を紐解きますと、そこにヒントを見出すことができるかもしれません。すなわちノウハウを共用智として、皆で利用できるのです。

「行動の報告・記録」という側面から見ますと、営業パーソンとしては、「見張られている」というマイナスのイメージが強いです。

行動の結果を分析しますと、ある人は、移動時間が長すぎたり、ある人は商談件数が少なかったり、ある人は訪問先に偏りがありすぎたり、ある人は一つの顧客あたりの商談時間が短すぎたりと、さまざまなことがわかってきます。

営業パーソンが、自分の行動分析により、営業活動のあり方におけます問題点に気づきを与えてくれるのです。

それらの分析結果に基づき、対応策を打ちますと、営業効率があがり、結果的には営業パーソンにも、管理職にもプラスとなり、企業も成長して行くのです。

営業日報の三番目の目的として「市場情報の報告・記録」という面があります。これは、営業活動のあり方へのヒントとなるだけではなく、新商品開発や市場開拓などにもヒントを与えることができるのです。

すなわち、営業日報は、営業部門だけにものではなく、全社の情報源でもあるのです。

■2-54 報告書の目的・効果を明確にすると経営の質が高まる 報連相は、計画書をベースに行うことにより、何を双方向コミュニケーションすべきかが見えてきます。

既述の通り、営業設備を面前に置いて双方向コミュニケーションするときに、「P:計画(Plan)」を立てたときはどうであったのか、それの「D:実行(Do)」は、計画通り進んだのか等々が具体的に見えますので、コミュニケーションの内容も濃くなります。

計画と実績の差を確認

計画と実績の差を分析

計画と実績の差を埋める対策

事実・コミュニケーション内容・対策の蓄積

対策の蓄積をマニュアル化して共用できるようにする

また、営業設備を効果的に活用するには、営業日報の目的を共通認識するだけではなく、営業日報を利用するメリットも全社員に徹底する必要があります。

① OJTの教材として利用できる

② ノウハウの蓄積の好材料を得る

③ 部下の見えない部分、聞きづらい声を知ることができる

④ 記録性から、時系列事実の備忘録となる

⑤ 上司と部下のコミュニケーションのきっかけとなる

⑥ 関連部門に生の声を届けることができる

報連相を的確に行うことにより、多くの問題も解決して行きます。

「問題とは、計画と実積の差異である」という名言があります。

計画と実績に乖離があることを明確にすることにより、それを解決しようと頑張り度をあげるきっかけとなります。これがPDCAの「C」であり、管理会計を利用するメリットの一つです。差異があることで、計画通りに進捗していないという警告を得られるのです。

予算実績管理というのは、その面では効果がありますが、これをカバーするのが、おおおうにして「頑張り」なのです。

単なる「頑張り」という意識だけではなく、経営管理の仕組み的な活用法として、管理会計では、「受注ヒット率管理」という管理法があります。

受注目標とその達成率の比率で、管理する方法です。詳細は、当該項をご参照くださることにし、この指標のように、営業の質をチェックして、営業力を高めるという気づきの指標もあります。

■2-55 PDCAの「C:チェック(check)」で経営品質を高める 「C:チェック(check)」は、何のためにするかにつきましては、いまさらお話するまでもありません。

経営は、経営資源というインプットにより、成果というアウトプットを産み出すことです。その経営資源は、無尽蔵に存在するのではなく、限られた存在です。その大切な資源を有効的に使うことが、経営効率が高いといえ、それをマルコム・ボルドリッジの「経営品質」と言います。

業務が効率よく行われていれば、チェックをしなくても済むのですが、何もしなくてもスムーズに経営が行われることは奇蹟のようなものです。

経営というのは、インプットに対するアウトプットの比率、すなわち投入資源に対して、成果が大きいことが好ましいことなのです。

成果を高める方法に、「効率と効果」というアプローチがあります。

「効率」とは、一定の成果を上げるために、投入する経営資源をできる限り抑えることで高めるというアプローチです。たとえば、「10億円の売上計画を達成するために、経費をできるだけ抑える」というような努力をすることが、「効率を高める」ことに繋がります。

「効果」というのは、投入する経営資源は一定で、成果をできるだけ大きくするというアプローチです。「経費予算を増やすことができないので、決定された予算で、如何にしたら成果を高められるか」という、経営の努力方法が「効果を高める」ことに繋がるのです。

この考えを、営業活動の効率という側面で捉えたのが「トレーラーの生産性論」です。

受注や売上を上げるのに要する「時間」というファクターと、「行動の量」と「行動の質」というファクターの関連から、生産性の高低を判断しようという考えです。す

なわち、分母をできる限り小さくして、高い数値結果を出すのか、分子をできる限り大きくするのかということを管理のあり方の指標と考えると言うことです。

受注や売上までのリードタイムをできる限り短縮することで、営業の生産性を上げることができます。すなわち、リードタイムを短縮するためにどうするかという点に管理ウェイトをおく方法が考えられます。

一方、「営業は足で稼ぐ」と昔から言われていますが、生産性を高めるには「行動量」を大きくすることで可能となります。

また他方で、「営業には頭を使う」という言葉もあります。知恵と経験を活かして、「行動の質」を高めることにより、分子を大きくすることができます。

このように、営業活動の品質を高める、重要なファクターを凝集したのが、トレーラーの生産性論なのです。経営品質も、いろいろな指標を診ることで判断でき、品質を高める方策を模索することも必要なのです。

それでは、それをどのようにして行うのかを考えてみましょう。

その基本は、管理会計的な発想の導入で、その実施も、管理会計に用います基幹業務システムや付帯しますシステムを、有機的に組み合わせて、データを、いろいろな角度から見て、現場に落とし込むことです。

2-56 PDCAの「A:対策(Action)」のあり方を見直す 既述のように、単発で終わる場合には、「A:対策(Action)」は、「C:チェック(check)」にもとづき、どの様な問題があり、それに対して対応策を打ちます。

ところが、多くの企業では、それが次のPDCAに連続します。すなわち、「A:対策(Action)」は、「C:チェック(check)」をもとに、「P:計画(Plan)」に組み込まれますので、私どもでは、「A:対策(Action)」を独立して行うのではなく、CやPの一環として行うことを前提としています。

前項でご紹介しましたように「C:チェック(check)」の段階で、システム連携してデータを加工しますと、それまであれば便利とわかっていながら、下項に手間がかかる情報を創り出すことができます。

営業部門を例に考えてみましょう。

SFAのシステムを利用できますと、販売管理システムや財務管理システムなどの基幹業務システムと連携しやすいですが、導入していないところも多いでしょう。

導入していないところでは、営業日報など、報告書と、これらのシステムをリンクさせることにより、同様なことができます。

システムを連携することにより、それまではできなかった、きめ細かな分析ができるようになります。

たとえば、ある営業パーソンが、一か月にどのくらいの訪問件数実績があるか、それには、どのくらいの時間を費やしているのか、そのためにいくらの経費を上げ、いくらの利益を稼いでいるのかなど、営業パーソン管理上のデータは容易に出てきます。

ある営業パーソンは、顧客訪問に熱心で、訪問件数もずば抜けて多いのですが、売上や受注などの実績に繋がっていません。

「営業は足で稼ぐ」を地で行っているこの営業パーソンは、なぜ、営業成績が良くないのでしょうか。

すでに「トレーラーの生産性論」で学びましたように、営業パーソンの活動と業績というのは、何らかの関連性があります。

営業日報や基幹業務システムのデータをリンクして分析しますと、図にありますように、営業パーソンをいくつかのタイプに分けることができます。

当該営業パーソンが、そのどこに当てはまるかにより、管理職の立場であればアドバイスの仕方が変わります。営業パーソン本人であれば、どこに問題があるのかを気づくことができます。

この事例にあります営業パーソンは、訪問件数は多いのに受注や売上高が少ないのです。

訪問件数が多いことは良いことですが、「トレーラーの生産性論」の分子を思い出して下さい。分子は「行動の量×行動の質」です。

分子を大きくすることが生産性を高めることですので、行動の量が多い上に、さらに生産性を高めるためには、行動の質を高めなければなりません。

2-57 PDCAの「A:対策(Action)」のマニュアルを活用 前項の営業パーソンは、「訪問件数は多いのですが、結果に結びついていない」という問題を抱えています。

そこで、「トレーラーの生産性論」の分子であります「行動の量×行動の質」に着目します。

すなわち、この営業パーソンは、「行動の量」は問題ないとみられますので、「行動の質」に問題があることが推測されます。

行動の質を見るために、まずは、一社あたりの商談時間の長さを見てみましょう。訪問件数が多いと言うことは、時間は限られていますので、一社あたりに商談時間を長く取ることは困難です。

彼の一社あたりに投じる商談時間が、極端に少ないことが想定されます。

では、なぜ、一社あたりの商談時間が短いのでしょうか。

商品知識や業界状況把握が貧弱で、顧客で何を、どのように話したら良いのかわかっていないのかもしれません。

すなわち、商品や業界の知識を習得したり、商談技術の研修を受けたりして、営業技術を身に付けることが必要なことが多いですね。

あるいは、訪問予定先顧客に即した販促資料作成などを事前に準備させ、それに基づいて商談を進めるようなスタイルに変更するのも効果的な方策かもしれません。タブレットなどを用いたアプローチブックを持つという方法も考えられます。

原因がどこにあるのかにより、「A:対策(Action)」が異なりますので、「C:チェック(check)」の段階で、原因を究明する必要があるのです。

そして、その対応策を明確にして、「P:計画(Plan)」に組み込むのです。

この事例にありますように、企業や部門により「A:対策(Action)」の方法は異なりますので、これまでの事例集をノウハウ集として編纂しなおして、いつでも参照できるようにしておくことが、営業パーソンの能力を高め、それが引いては、その他の経営資源にもプラス効果をもたらし、経営品質の高い企業づくりに繋がるのです。

PDCAという、ビジネスパーソンなら誰もが知っていると思われることでも、見方を変えますと、奥の深さにお気づきの方も多いのではないでしょうか。

「あたり前」と思っていることでも、重考してみますと、自社の処々にかつようできることもお解りいただけたと思います。

しかし、「やろう」と思うだけではなく、「実務に使い、使い続け、成果に繋げる」という基本行動を実践しなければ、知識として知っていても、身に付けられた営業力とはなりません。

学んだことを、まねしながら、すなわち「まねびながら」、そのレベルを高めていただければ幸いです。

【 注 】

「重考」:考えを重ねる

「まねぶ」:「まねる+学ぶ」の合成語

■2-58 PDCAにもマニュアルの正しい使い方を

PDCAについて記述してまいりましたが、最後に「マニュアル」について、付け加えておきます。 マニュアルとは、「自社のノウハウを整理し、集大成した文書」です。従いまして、企業が成長するにつれて、マニュアルも成長してゆきます。

一般的には、「わが社としては、最低限、ここまではできて欲しいということを伝える”ものさし”」ですので、それを100%実行し、実効を挙げられるようにする努力目標でもあります。

しかし、「マニュアル人間になるな」という声を聞いた方も多いでしょう。

「マニュアル通りやればよいのであって、それよりベターな方法があっても余計なことはせず、マニュアルに従って作業さえしていればそれでよいのだ」、「別のよい方法があって、それを試して失敗するよりは、マニュアル通りにやる方が出世できる」というような、お役所的な、型にはまった人間作りを推進してしまうようなマニュアルの使い方が蔓延してしまうことは問題です。これでは、従業員も企業も成長しません。

「マニュアル人間になるな」というのは、マニュアルの効果やその価値を否定することではありません。「この様な手順で作業を進めれば、最低限要求される成果物を得ることができる」というのが、マニュアル本来の目的です。

従いまして、上述とは矛盾するようですが、能力のある人であっても、マニュアル通り作業をするのが「原則」です。

しかし、「マニュアルの成長が企業の成長の”ものさし”」ですので、マニュアル通りしていては、企業は成長しません。能力ある人やマニュアルの欠点や改善点に気がついた人は、マニュアルの改訂提案を積極的に行うべきです。

ある企業では、マニュアル改定提案の効果予測をして、それに応じた報奨制度が適用されることにより、社員のモチベーションを高めています。

一口に、「マニュアル」といいましても、いくつかの種類があります。

一般的なマニュアルというのは、ここでは「作業手順書」といわれます。マニュアルのオーソドックスな使われ方で、初心者でもわかるように作業を進める手順を詳説したものです。

「作業手順書」が、「作業従事者は、最低限度これだけは実行してください」ということを主目的としているのに対して、作業を進めるために、ヒントとなるような事項を中心に記述されているのが「作業者支援書」です。

その代表的なものが「営業マニュアル」です。

営業マニュアルは、営業活動の結果を基にして記述されます日報などをベースに蓄積したものです。過去の営業活動のノウハウがそこに蓄積されていますので、何か、判断に困ったり、新たな企画を立てたりするときのヒントを得ることができます。

ここでご紹介しています「温かい管理」を推進しますのに、基本となることの一つが、双方向コミュニケーションです。双方向コミュニケーションを行うときには、管理職は、報告者とは別の視点で、アドバイスをしたり、指示・命令を出したりします。

その時に、参考にするのが「管理職支援書」、すなわち管理職のためのマニュアルなのです。上述の「作業者支援書」と重複する部分が多いですので、そちらと兼用することもあります。

本来は、作業者支援書や管理職支援書に記述したいのですが、自社の現状の実力から、その実施はまだ先のことと思われる事項を、いまから蓄積して行くことを目的としているのが「わが社の目指す”目標書”」というマニュアルです。

新規事業を検討したり、次の経営戦略を立案したりするようなときのヒントとなることです。これらの多くは、日常の業務を通じて、報告書などに記述されていることからの転記でマニュアルの充実が図られます。

「マニュアルを適切に活用できる企業は成長する」という言葉を覚えておいていただけますと幸いです。

RKK04-10管理会計再入門第4章1目的に応じてツールを作る.pptx RKK04-10管理会計再入門第4章1目的に応じてツールを作る.pptx

■2-59 PDCAを上手に回して効果を上げる ISO9000を始めとした国際標準に、PDCAの考え方が含まれるほど、世界的に定着しているPDCAです。しかし、それを正しく用いませんと、せっかくの素晴らしい考え方でありましても効果を充分に発揮できません。

PDCAという、ビジネスパーソンなら誰れもが知っている「あたり前」「常識」について、謙虚に考え直してみることも必要ではないでしょうか。

◇ 「P:計画(Plan)」

いうまでもなく、PDCAの基本は、「ものさし主義に基づく目標の明確化」です。目標が明確でありませんと、「D:実行(Do)」以降が正しく進められているのかどうかわかりません。ものさしですから、間違えたものさしを作りますと、その後の作業も正確さを欠くことになります。

まずは目標を明確化することが大切です。

目標の設定が正しくできていなければ、その後続く行動を頑張っても成果につながりません。また、目標は達成可能であるもの、かつ具体的なものでなくてはなりません。

「達成可能」という目標は、安易に達成できるようなものでは、成長しません。かといって、達成不可能な目標では、諦めが先行してしまい、意欲が湧きません。裏付けされた、キチンとした目標であれば、「苦労して立てた目標なので、頑張って、何とか達成しよう」という気になります。

すなわち、目標というのは、努力すれば何とか達成できるほどの高いレベルに設定すべきなのです。いくら平等といいましても、メンバー全員が同じ目標を持つことは、けっして「公平」ではありません。経験や能力に応じて、個別目標が異なるのは「平等」に反することにはなりません。

しかし、それには、高い目標、高い達成率等々、レベルや結果に応じた見返りがあることが前提でなければ「公平」とはいえません。

目標は、具体的でなければなりません。5W1H(8W3H)に基づいて、立案しますと、具体性を持った目標になります。目標が具体的ですと、「D:実行(Do)」以降の行動も進めやすくなります。

具体的という意味の中には、「細分化された具体性」という階層基づく具体性も不可欠です。下位目標を達成すれば、自ずと上位目標を達成するという階層になっていなければならないのです。すなわち「真の共通目標」になっていることが大前提です。

目標が、絵に描いた餅にならないためには、全メンバーが「共通認識」されている必要があります。ところが、既述のように共通認識できているようでいて、認識にバラツキがあるのが現実です。

報連相を双方向コミュニケーションで行うときに、共通目標を面前に置いて行うことにより、共通認識を促進できます。

◇ 「D:実行(Do)」

共通目標・共通認識ができていますと、「共通行動」が行われるようになります。共通行動は、「蓄積は力」という言葉のように、ノウハウを蓄積していくことです。それが「設備」といわれる仕組みであることもお話しました。

目標を達成するために、管理会計的な意識が全社員にありますと、行動の量も質も良質化します。すなわち蓄積されるノウハウの質も高まるのです。

「D:実行(Do)」の段階では、「PDCA+s/a」が基本です。調整とリスケジューリングです。しかし、ここで、安易に「P:計画(Plan)」を変更しますと、Pがなってあるかの重要性に影響が出てきますので「s/a」は慎重に行う必要があるのです。

◇ 「C:チェック(check)」

既述の通り「問題とは、計画と実績に差異があること」ですので、「ものさし」との比較が基本となります。その根底には、管理会計的思想が流れていなければなりません。

管理会計により、Cが客観性を持って実施できます。定量的な評価だけではなく、定性的な評価も可能となります。

「C:チェック(check)」で重要なことは、結果に至った経緯や原因の追及が不可欠です。思い込みや一方的な見方ではなく、大所高所からの確認が必要です。それには「ものさし」を活用することです。

そして、今後、問題は再発しないように、成功事例は、さらに発展させるようにというステップを重視し、それを蓄積しますと、組織としての財産になります。困ったり、計画を立案したりするときに、その財産を活用できるようにするのです。

◇ 「A:対策(Action)」

多くの企業で、原因追及までは行っても、それを実行に移すことをしない、「反省しっぱなし」という状態が続いています。

「A:対策(Action)」も「5W1H(8W3H)」に基づいて行います。すなわちAは、Cとも密接に関係し、Pへも繋げていかなければならないのです。

ただし、「P:計画(Plan)」が間違えていたり、不充分であったりして到達した結果である場合には、計画立案法に対する改善も必要となります。また、次の計画に、その反省を反映させることもしなければなりません。

「P:計画(Plan)」だけではなく、「D:実行(Do)」が適切でなかったかもしれません。その場合には、行動マニュアルなどの修正も発生します。

PDCAは、ものさし思考を始めいろいろな手法・考え方と連携して用いませんと、その効果を充分に発揮することができません。また、管理会計やそれに基づく予算実績管理などの仕組みや基幹業務システムなどとの連携も必要です。

|

|||||||||

|

|||||||||

| ↑ Page Top | |||||||||

| ホームページ 経営マガジン 経営トップ・管理職 経営コンサルタントFAQ コンサルタントへの道 会社概要 お問い合わせ |

|||||||||

| © copyrighit N. Imai All rights reserved |